Il Comma 578 dispone che “A decorrere dal 1° gennaio 2020, le banchine e le aree scoperte dei porti di rilevanza economica nazionale e internazionale di competenza delle Autorità di sistema portuale di cui all’allegato A annesso alla legge 28 gennaio 1994, n. 84, adibite alle operazioni e ai servizi portuali di cui al comma 1 dell’articolo 16 della medesima legge, le connesse infrastrutture stradali e ferroviarie, nonché i depositi ivi ubicati strettamente funzionali alle suddette operazioni e servizi portuali, costituiscono immobili a destinazione particolare, da censire in catasto nella categoria E/1, anche se affidati in concessione a privati. Sono parimenti censite nella categoria E/1 le banchine e le aree scoperte dei medesimi porti adibite al servizio passeggeri, compresi i crocieristi. Ai fini della sussistenza del requisito della stretta funzionalità dei depositi, diversi da quelli doganali, alle operazioni e ai servizi portuali di cui al presente comma, si fa riferimento alle autorizzazioni rilasciate dalla competente Autorità di sistema portuale ai sensi dell’articolo 16, comma 3, della citata legge n. 84 del 1994”.

La disposizione sopra richiamata individua espressamente l’ambito di applicazione dei nuovi criteri di classamento, circoscrivendolo - con riferimento alla natura e alla destinazione d’uso degli immobili - alle banchine e alle aree scoperte adibite alle operazioni e ai servizi portuali4 e alle connesse infrastrutture stradali e ferroviarie, ai depositi strettamente funzionali alle suddette operazioni e servizi portuali, nonché alle banchine e alle aree scoperte adibite al servizio passeggeri anche dei crocieristi e - con riferimento all’ubicazione - agli immobili siti nei soli porti di rilevanza nazionale ed internazionale di competenza delle Autorità di sistema portuale, elencati nell’Allegato A annesso alla legge 28 gennaio 1994, n. 84.

Attesa la natura demaniale dei porti5, la disposizione in esame prevede, altresì, che i nuovi criteri di classamento trovano applicazione anche se gli immobili sopra richiamati sono affidati in concessione a privati.

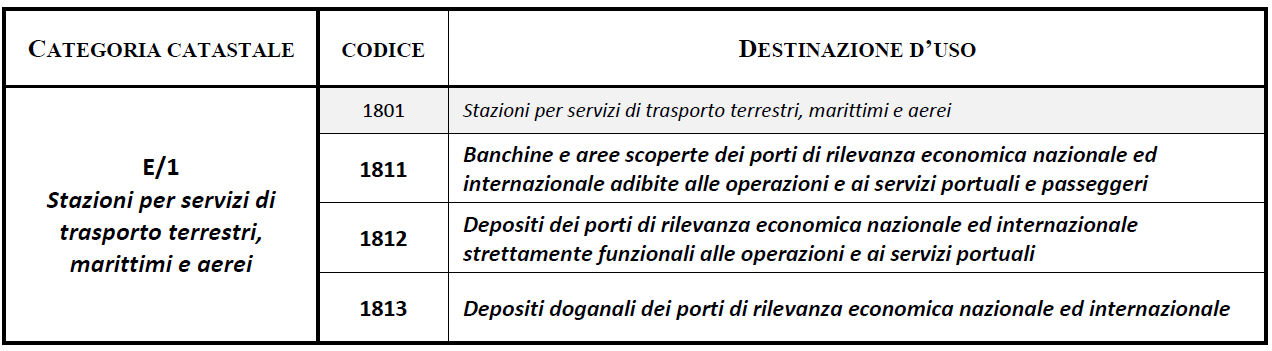

Secondo le previsioni di cui al richiamato Comma 578, rientrano tra gli immobili da censire nella categoria a destinazione particolare E/1 le banchine portuali, ossia le strutture realizzate per l’accosto di navi o di natanti alla terraferma, e le aree scoperte adibite alle operazioni e ai servizi portuali o al servizio passeggeri, compreso quello dei crocieristi. Al riguardo si precisa che eventuali attrezzature presenti, anche stabilmente, su dette aree (quali ad esempio, impianti per il carico, lo scarico, il trasbordo e la movimentazione delle merci o per l’imbarco e lo sbarco di persone e di veicoli, scaffalature per lo stoccaggio delle merci o dei container, impianti per il controllo delle condizioni termo-igrometriche delle merci, pensiline per il riparo dagli agenti atmosferici, ecc.) non alterano, sotto il profilo catastale, la natura essenzialmente “scoperta” di dette aree.

Per quanto riguarda, invece, i depositi diversi da quelli doganali, siano essi costituiti da aree coperte o da costruzioni fuori o entro terra, la norma dispone che, ai fini del loro classamento in categoria catastale E/1, per gli stessi debba sussistere il requisito di “stretta funzionalità” alle richiamate operazioni ed ai servizi portuali. Tale requisito, così come previsto dalla stesso Comma 578, deve considerarsi soddisfatto in presenza delle autorizzazioni rilasciate dalla competente Autorità di sistema portuale ai sensi dell’articolo 16, comma 3, della legge n. 84 del 19946.

Quanto ai depositi doganali7, il requisito di stretta funzionalità alle operazioni e ai servizi portuali di cui al Comma 578 deve considerarsi di per sé soddisfatto in considerazione della finalità alla base dello specifico regime sospensivo ed economico autorizzato dalla competente Autorità doganale.

Relativamente all’ubicazione degli immobili sopra richiamati, assume rilievo la nozione fisica di “porto” per la quale occorre fare riferimento all’ambito territoriale definito e perimetrato, a tal fine, dal Piano Regolatore Portuale (PRP) di cui all’art. 5 della menzionata legge n. 84 del 1994, ovvero, in assenza di PRP, dallo strumento di pianificazione portuale in vigore, che individua il perimetro del porto, le caratteristiche e la destinazione funzionale delle aree interessate.

In relazione a quanto rappresentato, restano pertanto esclusi dall’ambito di applicazione del richiamato Comma 578 gli immobili comunque ubicati all’esterno del perimetro - come sopra definito - dei porti di rilevanza nazionale ed internazionale, anche laddove gli stessi siano adibiti, ovvero siano strettamente funzionali, alle operazioni e ai servizi portuali di cui all’articolo 16, comma 1, della legge n. 84 del 1994 ovvero nei quali siano svolte attività soggette a particolari regimi fiscali e doganali (come i depositi doganali), gli immobili ubicati in porti non ricompresi nell’elenco di cui all’Allegato A alla menzionata legge n. 84 del 1994 e in ogni altra stazione per servizi di trasporto terrestri e aerei.

A titolo esemplificativo, restano, pertanto, esclusi dal classamento in categoria E/1, anche se ubicati nei porti di rilevanza economica nazionale ed internazionale di cui al menzionato Comma 578, gli immobili destinati alla residenza di persone (abitazioni, foresterie, alberghi, ostelli, ecc.), alla vendita o esposizione di qualsiasi merce (bar-caffè, ristoranti, rivendite di giornali o di tabacchi, duty-free, centri commerciali, ecc.), gli uffici pubblici o privati, le caserme per gli organi di vigilanza e sicurezza8, gli hangar e i capannoni per la costruzione e la manutenzione delle navi, dei natanti e di ogni altro mezzo o impianto operante nell’ambito portuale, gli autosilos ed i parcheggi a raso destinati ad uso commerciale o ad altri usi non strettamente funzionali alle operazioni e ai servizi portuali.

Per un corretto censimento e classamento degli immobili di tipo complesso, costituiti da parti aventi destinazioni anche diverse ed in cui solo una porzione sia rispondente ai criteri di cui al Comma 578, è pregiudiziale verificare se tale porzione e le altre parti dell’immobile presentino o meno i caratteri essenziali dell’unità immobiliare stabiliti dall’art. 2, comma 1, del decreto del Ministro delle Finanze 2 gennaio 1998, n. 28, laddove si prevede che “l’unità immobiliare è costituita da una porzione di fabbricato, … che, … presenta potenzialità di autonomia funzionale e reddituale”. Ove non si riscontrasse tale potenziale autonomia, il complesso immobiliare non può essere scisso in più unità immobiliari (autonome), ma è censito unitariamente nella categoria catastale più pertinente in relazione alla destinazione d’uso prevalente nella formazione del reddito9.

Al fine di consentire all’Agenzia, attraverso una più dettagliata ripartizione delle diverse tipologie immobiliari censibili in una stessa categoria catastale, di disporre nelle proprie banche dati di informazioni sempre più complete per finalità statistiche, inventariali ed estimali, i dati descrittivi delle unità immobiliari a destinazione particolare, censibili nella categoria E/1, sono integrati con le seguenti ulteriori “destinazioni d’uso” specifiche dell’immobile10.

Per quanto non espressamente innovato dal Comma 578 restano ferme le previsioni di cui all’art. 2, commi 40 e seguenti, del decreto legge 3 ottobre 2006, n. 262, convertito con modificazioni dalla legge 24 novembre 2006, n. 286 e al Provvedimento del Direttore dell’Agenzia del Territorio emanato in data 2 gennaio 2007 in attuazione dell’art. 2, comma 42, del predetto decreto legge, nonché le indicazioni di prassi di cui alle Circolari n. 4/T del 13 aprile 2007 e n. 4/T del 16 maggio 2006 dell’Agenzia del Territorio.

Quanto sopra in coerenza anche con la specifica previsione di cui all’articolo 1, comma 581, della Legge, secondo cui “Gli immobili o loro porzioni, diversi da quelli di cui al comma 578, che sono destinati ad uso commerciale, industriale, ad ufficio privato e ad altri usi non strettamente funzionali alle operazioni e ai servizi portuali di cui al medesimo comma, qualora presentino autonomia funzionale e reddituale, sono censiti in catasto come unità immobiliari autonome, nelle appropriate categorie diverse da quelle del gruppo E. Dal censimento catastale nelle categorie del gruppo E restano, comunque, escluse le strutture destinate a funzioni turistiche e da diporto e alla crocieristica, per la quale resta fermo quanto disposto dal secondo periodo del comma 578”.

4 Ai sensi dell’art. 16, comma 1, della legge n. 84 del 1994, “Sono operazioni portuali il carico, lo scarico, il trasbordo, il deposito, il movimento in genere delle merci e di ogni altro materiale, svolti nell’ambito portuale. Sono servizi portuali quelli riferiti a prestazioni specialistiche, complementari e accessorie al ciclo delle operazioni portuali. I servizi ammessi sono individuati dalle Autorità di sistema portuale, o, laddove non istituite, dalle Autorità marittime, attraverso una specifica regolamentazione da emanare in conformità dei criteri vincolanti fissati con decreto del Ministro dei trasporti e della navigazione.”

5 Ai sensi dell’art. 822 C.C. i porti appartengono allo Stato e fanno parte del demanio pubblico, rientrando, in particolare, nel demanio necessario marittimo.

6 L’art. 16, comma 3, della legge n. 84 del 1994 dispone che: “L’esercizio delle attività di cui al comma 1, espletate per conto proprio o di terzi, è soggetto ad autorizzazione dell’Autorità di sistema portuale o, laddove non istituita, dell’Autorità marittima. Detta autorizzazione riguarda lo svolgimento di operazioni portuali di cui al comma 1 previa verifica del possesso da parte del richiedente dei requisiti di cui al comma 4, oppure di uno o più servizi portuali di cui al comma 1, da individuare nell’autorizzazione stessa. Le imprese autorizzate sono iscritte in appositi registri distinti tenuti dall’Autorità di sistema portuale o, laddove non istituita, dall’Autorità marittima e sono soggette al pagamento di un canone annuo e alla prestazione di una cauzione determinati dalle medesime autorità.”

7 Trattasi di locali, oppure altri spazi ben delimitati, autorizzati dall’Autorità doganale e sottoposti al suo controllo, dove possono essere custodite le merci senza che le stesse siano sottoposte alla relativa imposizione tributaria, in attesa di procedere all’attribuzione della destinazione finale.

8 Vanno comunque censiti nella categoria E/1 i fari e i locali in cui si espletano le attività di controllo della navigazione, ubicati in qualunque struttura portuale diversa da quella dedicata alle imbarcazioni da diporto.

9 Cfr. l’art. 63 del Regolamento per la formazione del nuovo catasto edilizio urbano approvato con decreto del Presidente della Repubblica 1° dicembre 1949, n. 1142, secondo cui “Ad una unità immobiliare costituita da parti aventi destinazioni ordinarie proprie di categorie diverse, deve attribuirsi la categoria che ha destinazione conforme alla parte che è prevalente nella formazione del reddito”, nonché la consolidata prassi catastale sul tema, da ultima richiamata con la Circolare n. 4/T del 13 aprile 2007 dell’Agenzia del Territorio.

10 La specifica “destinazione d’uso” dell’unità immobiliare è stata introdotta con la Circolare n. 2/E del 1° febbraio 2016. Tale informazione, codificata secondo un elenco di riferimento predefinito e direttamente disponibile all’interno dell’applicativo Docfa, individua una sotto-articolazione delle categorie catastali dei gruppi D ed E.